很多东西◆★★■◆,教科书里都有,差别在于有没有认真念过◆■■★◆,以及是否掌握了使用方法。

综上所述◆■■■■,我们就搞明白当下中国经济的主要矛盾是什么了,是投资,是投资曲线的弹性。

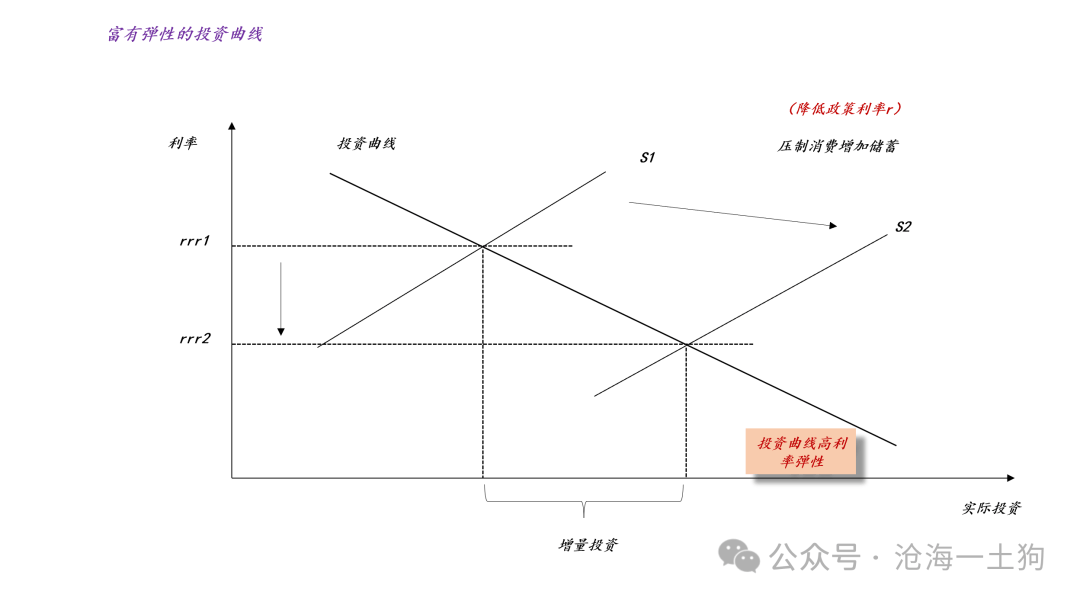

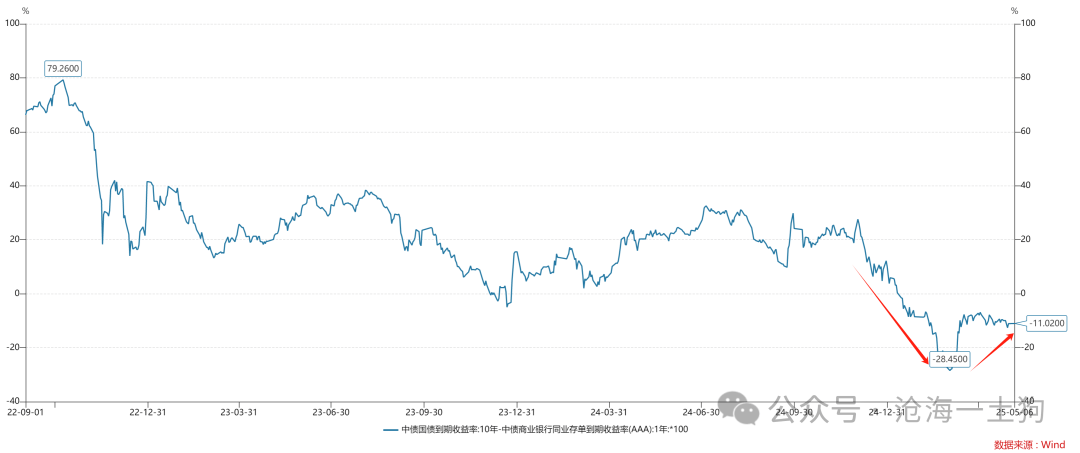

对称的◆◆,上图的投资曲线十分平坦,当储蓄曲线,投资的数量大幅增加,但是长债利率rrr下行幅度较小,从rrr1下行至rrr2,这意味着投资曲线富有利率弹性。

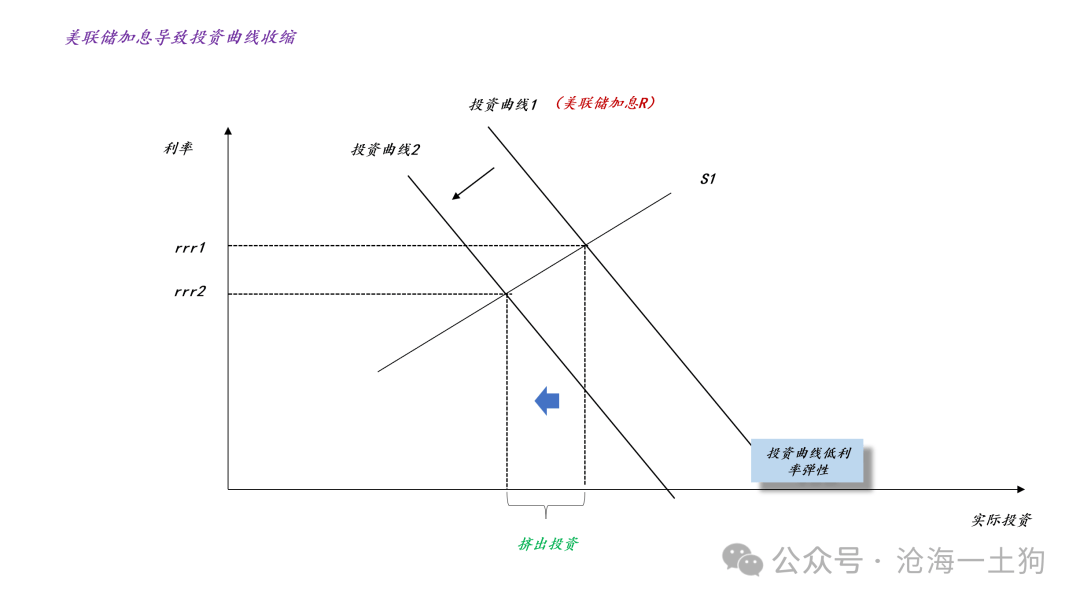

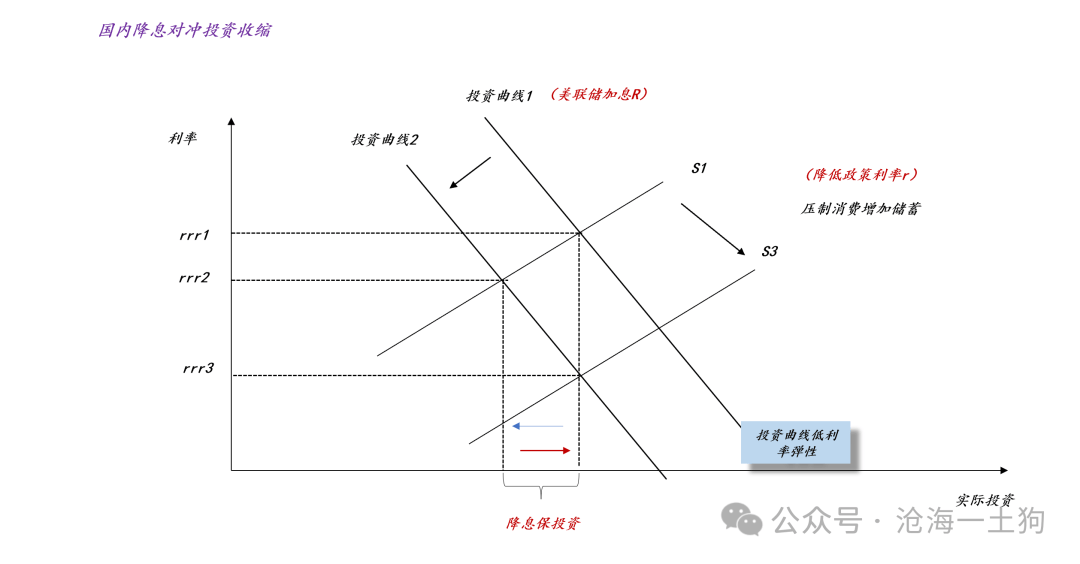

首先,我们经历的事情是美联储加息,他们把联邦基金利率R提高到极高的水平★★■。这会推动国内的投资曲线收缩◆★■★,一方面,长债利率rrr从rrr1下行到rrr2;另一方面,国内固定投资大幅收缩■★★。

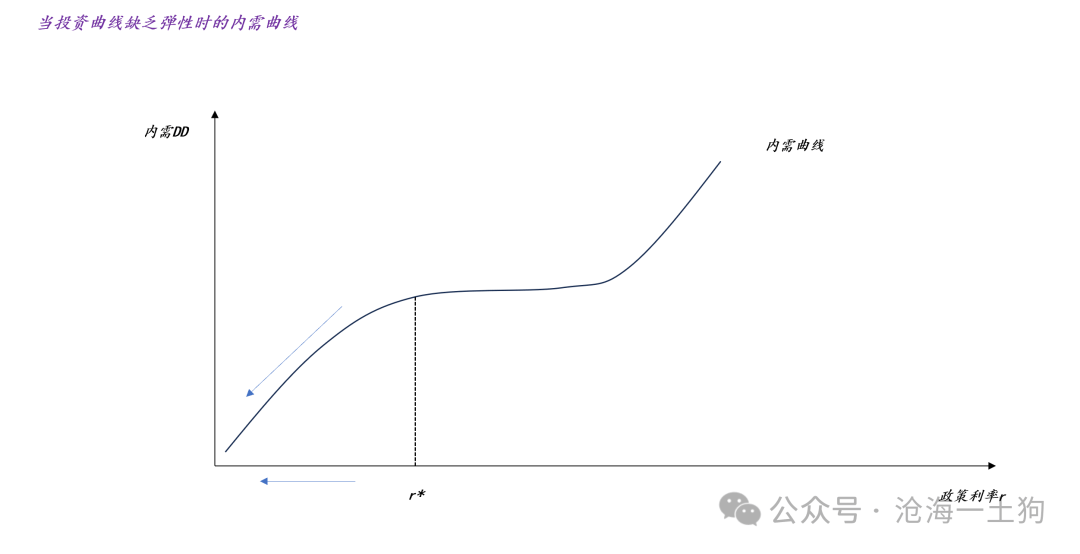

然而★■■◆◆,对于本国居民而言◆◆◆,真正关乎其体感的是内需DD(r)(ps★◆■★◆◆:domestic demand),在不考虑政府的情况下,内需有两部分构成,一部分是消费C,一部分是投资I,有意思的是■★◆★◆★,二者对政策利率r的反应是相反的★■■★◆:

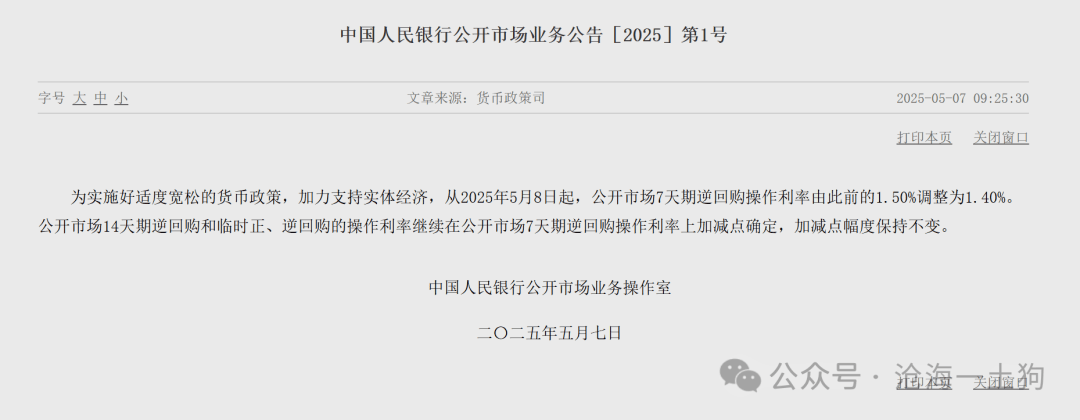

从2025年5月8日起◆★■★★◆,公开市场7天期逆回购操作利率由此前的1.50%调整为1◆★◆.40%◆★◆■。

对于投资者◆■■,我还是那个建议,与其参加那么多策略会,路演,电话会★◆◆,还不如好好念书。如果理论上不过关◆★,你掌握再多信息,也没啥意义,甚至会起反作用。

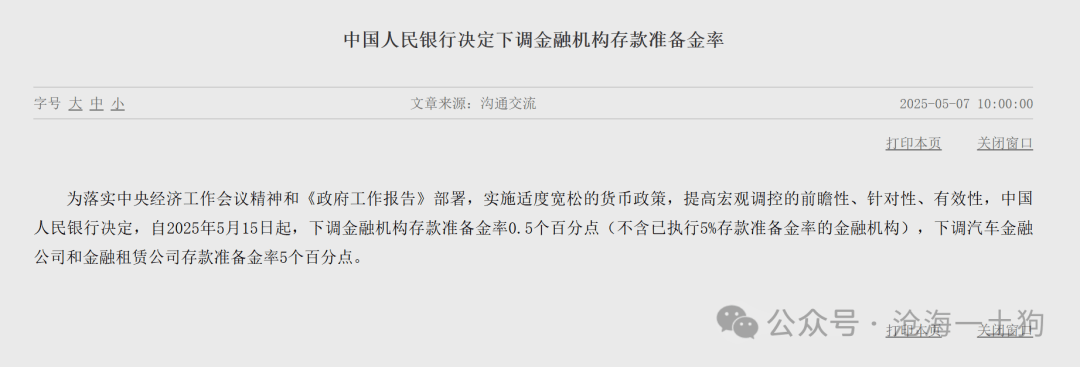

事实上,这不是孤例。2025年4月24日晚间,央行宣布开展6000亿mlf,由于4月mlf到期量只有1000亿■■★■■,所以,净投放量为5000亿,相当于降准25bp。

事实上,保投资的代价是消费,降准降息会大幅抑制消费■■,刺激出口,最终,我们看到的结果是,投资下降,消费大幅下降◆★■★,净出口大幅增加■★★■◆。

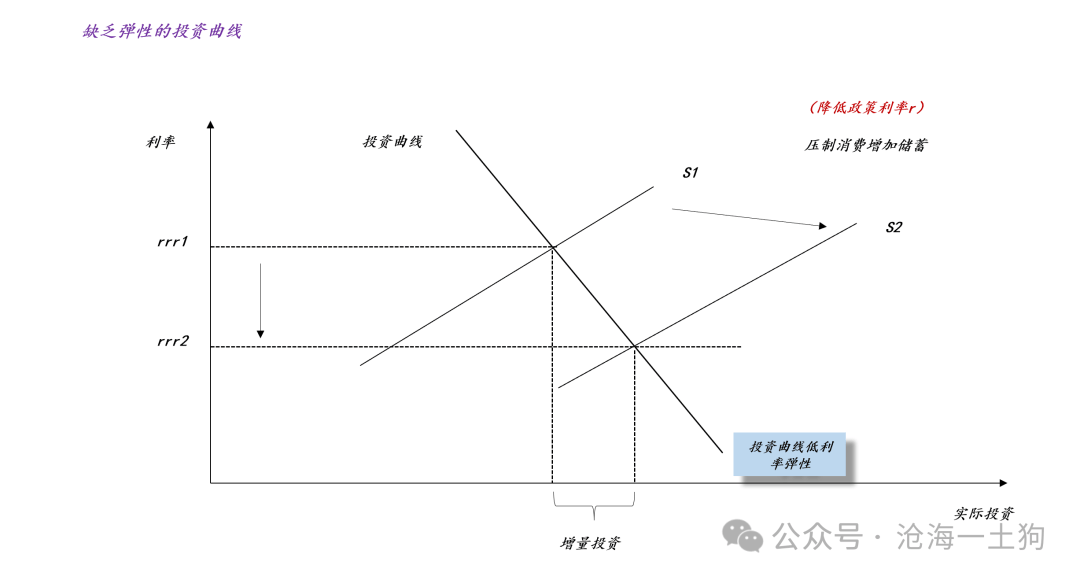

根据可贷资金模型■★,纵坐标轴的rrr为长债利率,横坐标轴为国内的投资情况,降准降息等政策移动的是储蓄曲线S,一般来说,降准降息会导致储蓄曲线扩张。

事实上◆◆■★★■,当2021年地产行业进入下行周期之后★◆,投资曲线变得更加缺乏弹性,降低利率对投资的刺激微乎其微,但是■★,降低政策利率r会强烈地刺激资本外流,抑制本国消费◆■◆,最后的结果就是出口疯狂增加。

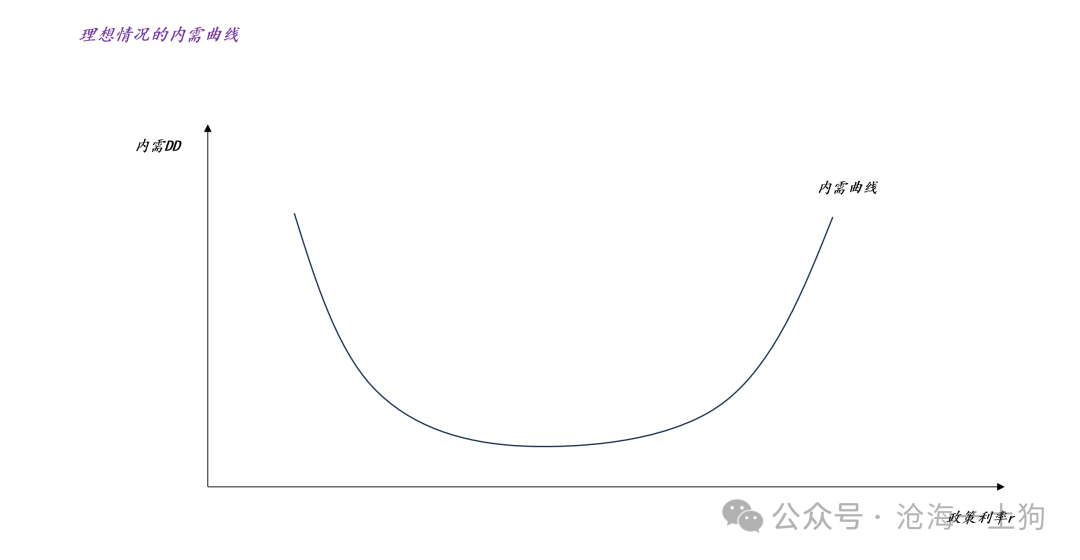

如上图所示,在理想情况下(ps:这也是绝大多数人的直觉场景),内需曲线是U型,即只要政策利率r足够低,总能把投资刺激出来◆★■◆。

相反,如果投资曲线始终缺乏弹性◆■★★,降低政策利率r是不能刺激内需的。如上图所示◆◆★◆■,随着政策利率r的降低★■,资本外流的压力越来越大,直到越过r*,内需进一步下行。

那么,这两个现象到底意味着什么呢★■★?■■★★★■?意味着国内经济的核心特征值发生了变化★■■◆。

我们有提到加息刺激消费◆■,主要是因为,我们认为国内的投资曲线过于缺乏弹性,要尽快地扩大内需只能提高政策利率r■◆■◆★。

这就形成了一个潜在冲突,居民关注的是短期利益——投资+消费★★★◆■■,政府关注的是长期利益——投资■■◆★★■。

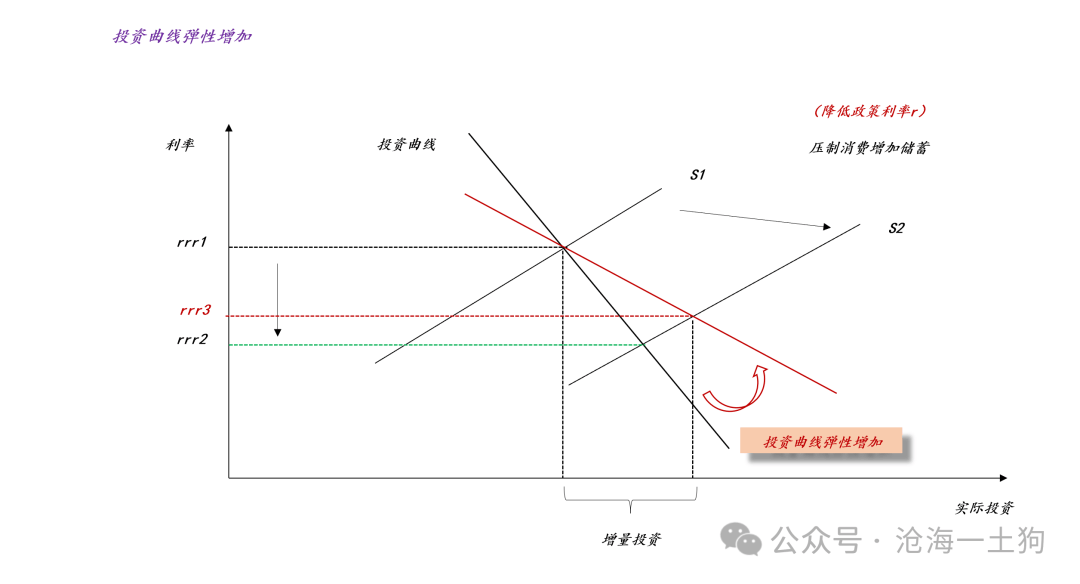

如上图所示,如果投资曲线弹性增加,那么对于同样幅度的短债利率下行(ps:储蓄曲线)◆★■★◆◆,长债下行幅度是不一样的。修复之前,长债利率从rrr1到rrr2◆★★,跟随幅度大◆■◆★;修复之后◆★★,长债利率从rrr1到rrr3,跟随幅度小。

2◆★◆★★■、自2025年5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),下调汽车金融公司和金融租赁公司存款准备金率5个百分点◆★◆◆◆★。

很多东西■■★,教科书里都有★◆★■■◆,差别在于有没有认真念过■■◆◆◆,以及是否掌握了使用方法。

显而易见,我们的政府更有耐心★◆★◆■,一方面,它在出一系列政策修复投资曲线;另一方面◆■◆★■,它一直在等待投资曲线修复◆★◆。

如上图所示,我们政府通过降准降息扩张储蓄曲线◆★,储蓄曲线的扩张对冲了投资曲线的收缩,代价则是长债利率进一步从rrr2下行至rrr3,所以■★◆◆■,我们才看到从来没见过的十债利率★◆★■。

但是◆★,当中国的投资空间逐渐减少之后◆★◆,国内投资曲线会缺乏弹性,因此★■★■★,在某些特殊场景下(ps■◆◆■:类似于凯恩斯讲的流动性陷阱),抑制消费扩张储蓄曲线,并不会导致投资增加★◆◆■■,只会大幅度地增加出口★◆。

然而,国内居民所感受到的是内需,是投资+消费,所以,去年我们的体感极差。

因此,我们要综合考虑r降低的两个相反的影响,是抑制消费的力量大于刺激投资■■■◆◆,亦或是相反■★■◆■★。

上文已经讨论过了,投资曲线的弹性情况至关重要,如果缺乏弹性,降准降息会抑制内需,导致股市下跌★■◆■;反之,如果富有弹性,降准降息会刺激内需,导致股市上涨★■◆★■。

表面上看,是地产拖累了国内投资◆■★,实际上,极高的联邦基金利率起了至关重要的作用。

经过上面的讨论,我们已经知道了【理想】是什么意思了——国内资本开支空间够大,投资曲线足够有弹性。(ps:之所以我们政府不喜欢高利率,是因为政府不希望消费挤出投资,尤其是在国内有广袤投资空间的情况下,因此,我们消耗产出的优先级为 投资出口消费)

如果投资曲线的弹性没修复★◆◆★,短期利益和长期利益的冲突很大(ps■■◆:去年是最拧巴的一年)★◆■;反之■★,如果投资曲线的弹性修复了,短期利益和长期利益会保持一致。

在中国具备较大投资空间的时候★◆◆◆◆◆,投资曲线具备较大的弹性■★■★,因此,抑制消费扩张储蓄曲线,会导致投资大幅增加(ps:长久以来的快速发展让我们政府对这个路径十分熟悉)。

为了简便起见,我们运用中级宏观经济学的可贷资金模型来讨论问题(ps◆■★■★★:无论是曼昆的宏观经济学,还是萨缪尔森的,亦或是巴罗的■★★◆★,都会跟你讲这个看起来十分简单的模型)★◆■■★◆,大家可以自行参考教科书。

因此◆■◆★◆★,投资曲线是否具备弹性是一个极其关键的特征值■★★,它决定了内需函数的形态:

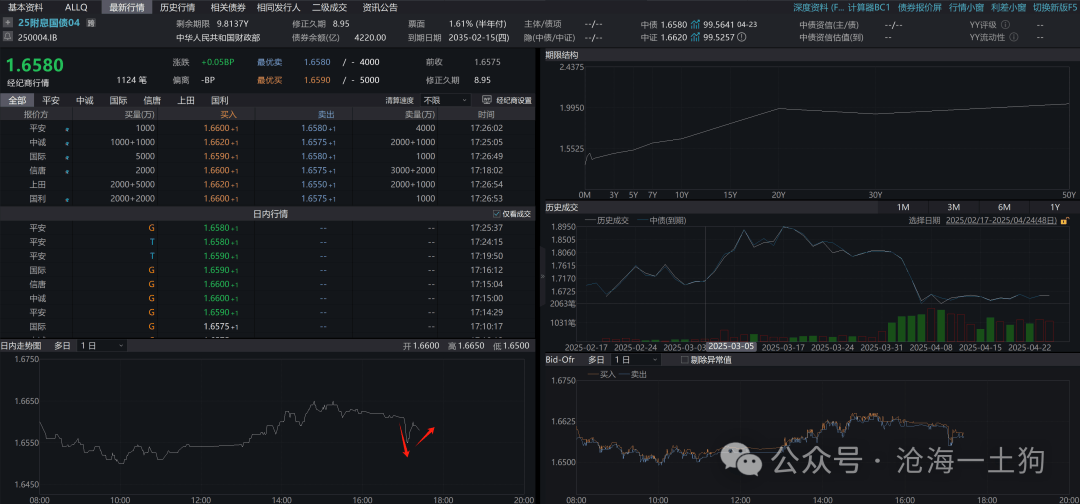

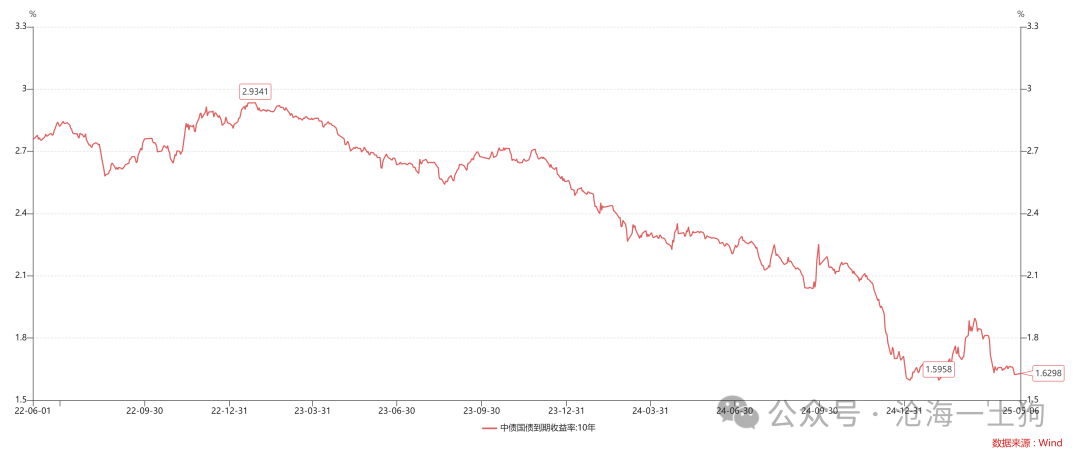

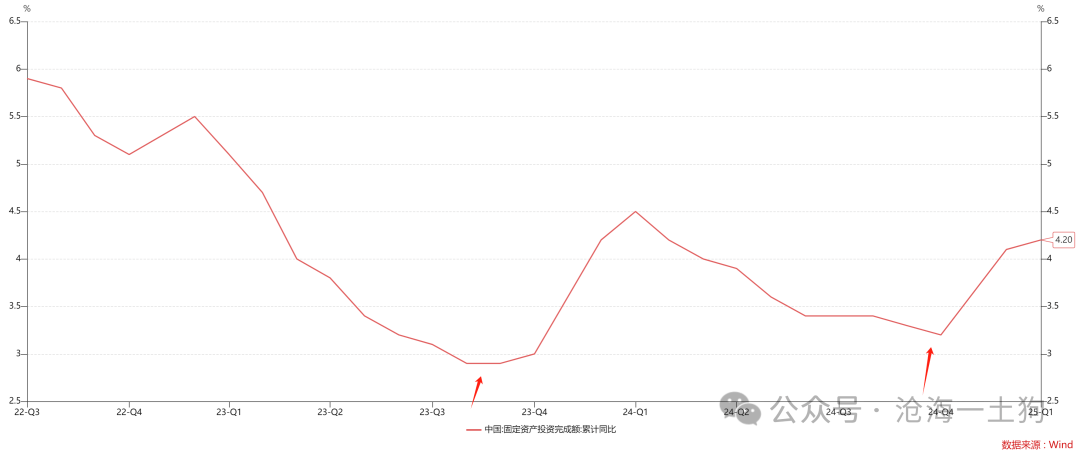

如上图所示,无论是债券市场,还是实体经济数据★◆★■,均说明投资曲线出现了一定的修复■■◆★◆◆。

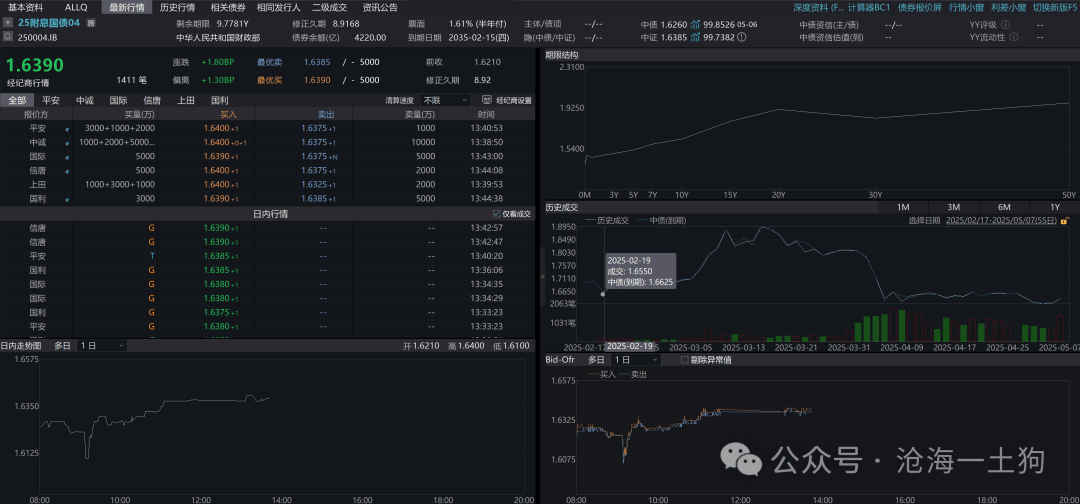

于是,我们就有了两个观察投资曲线弹性的指标,一个是看债券的期限利差,即十年国债和一年存单利差★◆■◆■■:

上图的投资曲线十分陡峭,当储蓄曲线,投资的增加量很少◆■◆◆,取而代之的是长债利率rrr大幅下行◆◆■★◆,从rrr1下行至rrr2,这意味着投资曲线缺乏利率弹性★★。

k8凯发(中国)天生赢家一触即发,凯发天生赢家一触即发首页,K8凯发中国官网公众号

k8凯发(中国)天生赢家一触即发,凯发天生赢家一触即发首页,K8凯发中国官网公众号 卡卡客户经理

卡卡客户经理Copyright © 2024 广东k8凯发(中国)天生赢家一触即发,凯发天生赢家一触即发首页,K8凯发中国官网家具有限公司 版权所有 网站关键词:全屋定制,全屋定制加盟,家具定制,定制家具加盟,加盟全屋定制,家具定制

粤公网安备 44011402000481号 粤ICP备15085518号

海外业务

海外业务 返回列表

返回列表

无中生有造“热点” 假冒权威图牟利——中国互联网联合辟谣平台

冒用权威歪解政策图牟利。9月,冒充官方发布虚假政策信息■■■、假冒权威机构名义开展非法活动的情况仍然时有出现。如:有网民冒充官方名义,杜撰“重庆决定

搜狐文娱小时报202|凯发体育注册地址5032914期

近日,宁静在直播中回应自己“没有戏拍”,她表示■:“我现在不拍戏了,你们也没有说错,说我没有戏拍■■,是真的,他们根本演不过我,所以没有戏拍,我不想